Guía de gestión y evaluación alternativa de riesgo crediticio

Introducción

¿Qué es la gestión y evaluación de riesgo crediticio?

Métodos clave de evaluación de riesgo crediticio usados por instituciones financieras

¿Qué es el scoring alternativo de riesgo crediticio?

Por qué importa el scoring alternativo de riesgo crediticio

¿Cuándo es necesario el scoring alternativo de riesgo crediticio?

¿Cuáles son los principales tipos de data alternativa para crédito?

¿Cómo se aplica la data alternativa de crédito en el scoring de riesgo crediticio?

Mejores prácticas para recolectar data alternativa para credit scoring

Consideraciones importantes al usar data alternativa de crédito

Cumplimiento regulatorio en credit risk scoring

Entendiendo los tipos de riesgo crediticio y factores de scoring

Modelos tradicionales vs alternativos de credit risk scoring

El proceso de credit risk scoring de Credolab explicado

Cómo AI/machine learning está mejorando el credit risk scoring

Ejemplo de cálculo de credit risk score

Cómo las plataformas de analítica de riesgo crediticio apoyan a los equipos de riesgo

Beneficios de usar data alternativa en credit risk scoring

Mejores prácticas para un scoring y gestión de riesgo crediticio efectivos

El impacto de negocio de un credit risk scoring más inteligente

¿Cómo puede ayudar Credolab con la evaluación de riesgo crediticio?

Conclusión

FAQs

Introducción

La gestión y evaluación de riesgo crediticio son prácticas vitales para que las instituciones financieras evalúen y reduzcan el riesgo de default del solicitante. Estos procesos implican usar una combinación de data crediticia tradicional junto con modelos innovadores de data alternativa para tomar decisiones de crédito bien informadas.

Los avances en machine learning, o ML, y artificial intelligence, o AI, están transformando el credit scoring, permitiendo evaluaciones de riesgo más rápidas, precisas y adaptativas. Además, el scoring alternativo de riesgo crediticio juega un rol crucial en ampliar el acceso financiero a poblaciones desatendidas mediante la integración de diversas fuentes de data alternativa.

Esta guía explica la gestión y evaluación de riesgo crediticio, y explora métodos clave de credit scoring tradicionales y modernos. También destaca el rol de la data alternativa y machine learning, y describe mejores prácticas y retos en la toma de decisiones de riesgo crediticio.

¿Qué es la gestión y evaluación de riesgo crediticio?

La gestión y evaluación de riesgo crediticio son prácticas estructuradas empleadas por instituciones financieras para evaluar y mitigar el riesgo de default del solicitante.

El proceso de gestión de riesgo crediticio se refiere al monitoreo, control y mitigación de riesgos después de que se toman decisiones de crédito.

Sin embargo, la evaluación de riesgo crediticio implica la evaluación inicial de la solvencia crediticia de un solicitante usando data y modelos de scoring. Es un paso crítico para decidir aprobaciones de crédito.

En conjunto, estas dos funciones son esenciales para proteger la estabilidad financiera de la institución y optimizar los procesos de crédito con decisiones informadas basadas en riesgo.

Métodos clave de evaluación de riesgo crediticio usados por instituciones financieras

Las instituciones financieras utilizan una variedad de métodos clave de evaluación de riesgo crediticio, incluyendo enfoques tradicionales y modernos, para evaluar con precisión la solvencia crediticia del solicitante.

Métodos tradicionales

Los métodos tradicionales dependen en gran medida de modelos scorecard clásicos y lineales. Los scorecards usan data histórica de buró de crédito e información financiera para asignar un credit score. Este score predice la probabilidad de default.

El análisis comportamental se basa en esto al monitorear el comportamiento real del solicitante a lo largo del tiempo, como patrones de pago y utilización de crédito. Estos métodos, aunque efectivos, suelen tener limitaciones para evaluar clientes thin-file o no-file.

Métodos modernos de evaluación de riesgo

Los métodos modernos de evaluación de riesgo incorporan modelos de machine learning. Estos modelos analizan grandes volúmenes de data diversa para identificar patrones complejos que predicen el riesgo crediticio mejor que las técnicas tradicionales.

Machine learning puede adaptarse y mejorar con el tiempo, haciendo que las evaluaciones sean más dinámicas y robustas. Esta adaptabilidad permite actualizaciones de riesgo crediticio en tiempo real basadas en nueva data.

Además, los modelos de machine learning pueden detectar factores de riesgo sutiles que los analistas humanos podrían pasar por alto, mejorando la precisión predictiva.

Modelos de data alternativa

Los modelos de data alternativa están incorporando cada vez más machine learning más complejo dentro de modelos scorecard. Aprovechan fuentes de data tradicional y alternativa, incluyendo pagos de servicios, historial de renta, uso de teléfono móvil y actividad en redes sociales. Estos modelos identifican patrones no lineales que predicen riesgo crediticio con frecuencia con mayor precisión.

Este enfoque amplía la inclusión financiera al permitir decisiones de crédito para personas con historial crediticio tradicional limitado. Además, la data alternativa ayuda a reducir sesgos inherentes en fuentes de data tradicionales.

¿Qué es el scoring alternativo de riesgo crediticio?

El scoring alternativo de riesgo crediticio es una metodología que emplea data alternativa para evaluar la solvencia crediticia de un solicitante.

Es la aplicación práctica de usar data y modelos alternativos para generar credit scores para personas que quizá no tienen suficiente data crediticia tradicional. Este método de scoring aprovecha modelos de data alternativa, permitiendo a los lenders evaluar riesgo crediticio en poblaciones desatendidas o thin-file.

Al analizar estos diversos puntos de data, el scoring de crédito alternativo crea un perfil financiero más completo y matizado. Beneficia a solicitantes que son “invisibles para el crédito” o tienen expedientes crediticios limitados, como adultos jóvenes, inmigrantes o personas en economías basadas en efectivo.

Además, el scoring alternativo usa algoritmos avanzados y machine learning para detectar patrones en comportamiento y uso del dispositivo, lo que apoya una mejor evaluación de riesgo y detección de fraude.

Por qué importa el scoring alternativo de riesgo crediticio

Primero, el scoring alternativo de riesgo crediticio importa porque aumenta significativamente el poder predictivo de las evaluaciones crediticias.

Al incorporar diversas fuentes de data alternativa como comportamiento del dispositivo, pagos de servicios y actividad en línea, crea un entendimiento más profundo del comportamiento del solicitante más allá de lo que la data crediticia tradicional puede ofrecer.Esto lleva a predicciones más precisas de capacidad de repago, reduciendo tasas de default y fortaleciendo la estabilidad del portafolio.

Segundo, este método juega un rol crítico en expandir la inclusión financiera. Muchas personas, como adultos jóvenes, inmigrantes y personas en regiones sub-bancarizadas, carecen de historiales crediticios tradicionales.

Finalmente, el scoring alternativo de crédito moderniza la evaluación de riesgo al entregar insights dinámicos en tiempo real. A diferencia de los scores históricos estáticos, se ajusta rápidamente a cambios en el comportamiento del solicitante y condiciones de mercado. Al analizar señales de data en tiempo real que reflejan salud financiera actual, esta capacidad de respuesta mejora la velocidad y precisión de las decisiones en entornos financieros digitales de rápido movimiento.

¿Cuándo es necesario el scoring alternativo de riesgo crediticio?

El scoring alternativo de riesgo crediticio es necesario cuando la data crediticia tradicional está incompleta o ausente. Esta situación afecta comúnmente a clientes thin-file o no-file que carecen de historiales crediticios extensos.

También aplica a poblaciones sub-bancarizadas y desatendidas, incluyendo inmigrantes e individuos en economías basadas en efectivo. Estos grupos enfrentan barreras para acceder a crédito debido a brechas de data y asimetría de información en modelos tradicionales.

En un entorno de lending digital, el problema de brechas de data y asimetría de información se agrava porque los smartphones se han vuelto la norma, especialmente entre clientes no-file y poblaciones sub-bancarizadas o desatendidas.

Estos grupos dependen en gran medida de dispositivos móviles para actividades financieras, interacciones sociales y comunicación diaria, generando grandes cantidades de data comportamental valiosa.

Sin embargo, la ubicuidad de los smartphones también implica que los lenders enfrenten retos relacionados con privacidad de data, cumplimiento regulatorio y uso ético de esta información sensible.

En consecuencia, el uso extendido de smartphones amplifica la necesidad de abordar los desequilibrios de información mientras se asegura un manejo responsable y éticamente robusto de la data.

¿Cuáles son los principales tipos de data alternativa para crédito?

La data alternativa de crédito proporciona a los lenders insights más allá de los reportes de crédito tradicionales para evaluar mejor la solvencia crediticia. Los principales tipos incluyen:

Biometría comportamental y metadata

Cómo los usuarios interactúan con plataformas digitales, como velocidad de escritura, movimientos del mouse y patrones de navegación. Estas señales comportamentales ayudan a detectar fraude y evaluar consistencia y confiabilidad del solicitante.

Data telco

Registros de uso de teléfono móvil, incluyendo patrones de llamadas y mensajes, recargas prepago y transacciones de dinero móvil. Patrones de data consistentes pueden reflejar disciplina y estabilidad financiera, especialmente en poblaciones sub-bancarizadas.

Metadata de dispositivo

Información sobre el dispositivo del solicitante, como tipo de dispositivo, sistema operativo, data de ubicación y cambios de dirección IP. Aprovechar data del dispositivo ayuda a verificar identidad y detectar comportamiento sospechoso.

Historial de pagos de servicios

Registros de pago de servicios como electricidad, gas, agua e internet. Un historial sólido de pagos puntuales de servicios demuestra responsabilidad financiera y capacidad de repago.

Data de uso de apps

Los patrones de uso de apps financieras y no financieras pueden revelar rasgos comportamentales relevantes para el riesgo crediticio, como puntualidad en pagos de facturas y hábitos de gasto.

En conjunto, estas fuentes de data alternativa proporcionan una imagen más completa del comportamiento financiero, mejorando la precisión del credit scoring y ampliando oportunidades de crédito para personas que carecen de historiales crediticios tradicionales.

¿Cómo se aplica la data alternativa de crédito en el scoring de riesgo crediticio?

Las instituciones financieras aplican data alternativa de crédito en credit risk scoring integrándola en sus modelos de scoring de riesgo crediticio, usada ya sea como señales independientes o como mejoras a los credit scores tradicionales.

Esta integración comienza identificando fuentes relevantes de data alternativa, como pagos de servicios, historial de renta, metadata de dispositivo y patrones comportamentales. Estos puntos de data se limpian, validan y mapean después a los frameworks crediticios existentes de la institución.

En la práctica, la data alternativa puede usarse para desarrollar nuevos credit scores independientes para solicitantes que carecen de historiales crediticios tradicionales. Estos modelos evalúan solvencia crediticia usando insights comportamentales y transaccionales para predecir capacidad de repago.

Alternativamente, las instituciones pueden mejorar modelos tradicionales de credit scoring complementando data de buró de crédito con señales alternativas, lo que mejora la precisión predictiva y reduce riesgos de default.

Por ejemplo, algunos fintech lenders ofrecen préstamos personales instantáneos analizando metadata de teléfonos móviles y patrones de uso de apps. Otro ejemplo involucra lenders que utilizan data de pagos de renta y servicios para aprobar crédito a clientes thin-file.

Además, lenders en mercados emergentes que usan data alternativa, como data telco y huellas digitales, otorgan préstamos a poblaciones no bancarizadas y evalúan riesgo.

Mejores prácticas para recolectar data alternativa para credit scoring

Ética

- Uso responsable y transparente de data

- Evaluación crediticia justa y éticaEvita sesgos y mal uso

- Gobernanza y supervisión sólidas

- Auditorías periódicas para mantener estándares

Privacidad

- Anonimización y seudonimización de data

- Explicación clara del uso de dataCumplimiento con GDPR, CCPA, PDPA

- Procesamiento seguro de metadata comportamental y de dispositivo

- Minimización de data, recolectar solo lo necesario

Consentimiento del usuario

- Permiso claro, informado y explícito del usuario

- Detalles transparentes de acceso y uso

- Recolección basada en SDK con consentimiento del usuario

- Gestión de permisos a nivel app para usuarios

- Journey de data centrado en privacidad e impulsado por permisos

Las mejores prácticas para la recolección de data alternativa en credit scoring se construyen priorizando ética, privacidad y consentimiento del usuario.

Las instituciones financieras deben obtener consentimiento claro e informado de los usuarios antes de acceder a cualquier data personal o comportamental. La transparencia sobre qué data se recolecta, cómo se usará y quién accederá a ella construye confianza y asegura cumplimiento con regulaciones de privacidad como GDPR y CCPA.

Un enfoque común y eficiente de recolección de data es el uso de Software Development Kits (SDKs) integrados en aplicaciones móviles. Los SDKs permiten captura fluida y en tiempo real de data alternativa relevante, como biometría comportamental y uso de apps, directamente desde los dispositivos de los usuarios con su permiso. Este método reduce errores manuales y mejora la precisión de la data.

La recolección basada en apps ofrece control y conveniencia para los usuarios, permitiéndoles gestionar fácilmente permisos y preferencias de compartir data. Esto fomenta una relación ética al colocar a los usuarios en el centro de su journey de data.

La anonimización es crítica para proteger la privacidad del usuario. La data debe ser desidentificada o seudonimizada para evitar cualquier rastreo inverso hacia individuos mientras conserva su valor analítico. Esta técnica mitiga riesgos de robo de identidad y mal uso.

Además, se deben seguir principios de minimización de data, recolectando solo información estrictamente necesaria para la evaluación crediticia. Las auditorías y el monitoreo periódico son esenciales para mantener proactivamente estándares éticos y requerimientos regulatorios

Consideraciones importantes al usar data alternativa de crédito

Al usar data alternativa de crédito, se deben abordar varias consideraciones importantes para asegurar una gestión de riesgo crediticio responsable y efectiva.

El cumplimiento con regulaciones de privacidad, como el General Data Protection Regulation (GDPR) y el California Consumer Privacy Act (CCPA), es innegociable.

Las instituciones deben asegurar consentimiento explícito del usuario, proporcionar transparencia sobre la recolección de data y permitir que los usuarios ejerzan sus derechos, incluyendo acceso y eliminación de data, como se describe en las políticas de privacidad. El incumplimiento puede resultar en sanciones legales severas y daño a la reputación de una institución.

La calidad de data es otro factor crítico. La data alternativa debe ser precisa, confiable y relevante para la evaluación de riesgo crediticio. La data de mala calidad puede llevar a decisiones crediticias erróneas y aumentar el riesgo de default.

Los mecanismos continuos de validación y limpieza de data son esenciales para mantener la integridad. Implementar frameworks robustos de gobernanza de data ayuda a mantener una calidad de data consistente a lo largo del tiempo.

La equidad del modelo es vital para prevenir sesgo o discriminación entre cualquier grupo de solicitantes. Las instituciones deben auditar regularmente los modelos crediticios para asegurar trato equitativo y mitigar impactos adversos en poblaciones vulnerables. Usar herramientas de explainable AI (XAI) puede ayudar a identificar y abordar sesgos potenciales dentro de los modelos de credit scoring de forma más efectiva.

La preparación de infraestructura también juega un rol crucial. Las organizaciones necesitan sistemas tecnológicos robustos capaces de manejar de forma segura grandes volúmenes de data alternativa, integrarla con data crediticia tradicional y soportar analítica avanzada como machine learning. Las soluciones cloud escalables y seguras suelen proporcionar la flexibilidad requerida para gestionar de forma efectiva demandas crecientes de data.

Cumplimiento regulatorio en credit risk scoring

El cumplimiento regulatorio en credit risk scoring es esencial para proteger la privacidad del consumidor, asegurar equidad y mantener transparencia en el uso de data.

Las regulaciones clave incluyen GDPR en Europa, CCPA, la Lei Geral de Proteção de Dados (LGPD) y reglas locales de buró de crédito. Estos frameworks establecen lineamientos estrictos sobre recolección, procesamiento, intercambio de data y consentimiento del usuario.

Cumplir estas reglas asegura que los datos personales de las personas se manejen de forma responsable, reduciendo riesgos de mal uso y robo de identidad. Promueve equidad al prevenir decisiones crediticias discriminatorias y fomenta transparencia mediante comunicación clara sobre prácticas de data. Las instituciones deben cumplir estas regulaciones para construir confianza con los clientes y evitar sanciones legales.

Credolab ejemplifica el cumplimiento con una metodología privacy-first. Recolecta rigurosamente solo metadata anonimizada y no identificable personalmente con consentimiento explícito del usuario. Este enfoque cumple plenamente con GDPR, CCPA y la Lei Geral de Proteção de Dados (LGPD). Las políticas transparentes de uso de data de Credolab empoderan a los consumidores al respetar sus derechos de privacidad mientras permiten una evaluación más precisa del riesgo crediticio.

Al priorizar el cumplimiento regulatorio, Credolab apoya un credit scoring ético que responde a demandas legales en evolución y protege los intereses del consumidor, convirtiéndose en un partner confiable para instituciones financieras que buscan adoptar data alternativa de crédito de forma responsable.

Entendiendo los tipos de riesgo crediticio y factores de scoring

Los tipos de riesgo crediticio involucran principalmente dos tipos clave: riesgo de default y riesgo de concentración.

El riesgo de default es la posibilidad de que un solicitante no cumpla con sus obligaciones de pago, ya sea al omitir pagos o caer en default por completo. Este riesgo afecta directamente a los lenders al causar pérdidas financieras cuando los créditos no se pagan. Es el tipo más común de riesgo crediticio evaluado en decisiones de crédito.

El riesgo de concentración ocurre cuando el portafolio de un lender tiene una porción significativa vinculada a un solicitante individual específico o a un grupo pequeño. Esta falta de diversificación aumenta la vulnerabilidad, ya que el estrés financiero que impacte a esos solicitantes puede generar pérdidas sustanciales para el lender. Enfocarse en la diversificación es por lo tanto esencial para gestionar eficazmente el riesgo de concentración, especialmente cuando se refiere a solicitantes individuales.

Los factores clave de scoring ayudan a evaluar estos riesgos para predecir con precisión el comportamiento de repago. El historial de pago es crucial porque rastrea pagos puntuales y cualquier mora, reflejando confiabilidad pasada del solicitante.

La data comportamental como patrones de gasto, utilización de crédito y tendencias de repago proporciona insights más profundos sobre la disciplina financiera del solicitante. Mientras que la data digital del dispositivo, incluyendo tipo de dispositivo, direcciones IP y geolocalización, ayuda a verificar identidad y detectar fraude potencial, agregando robustez a los modelos de credit scoring.

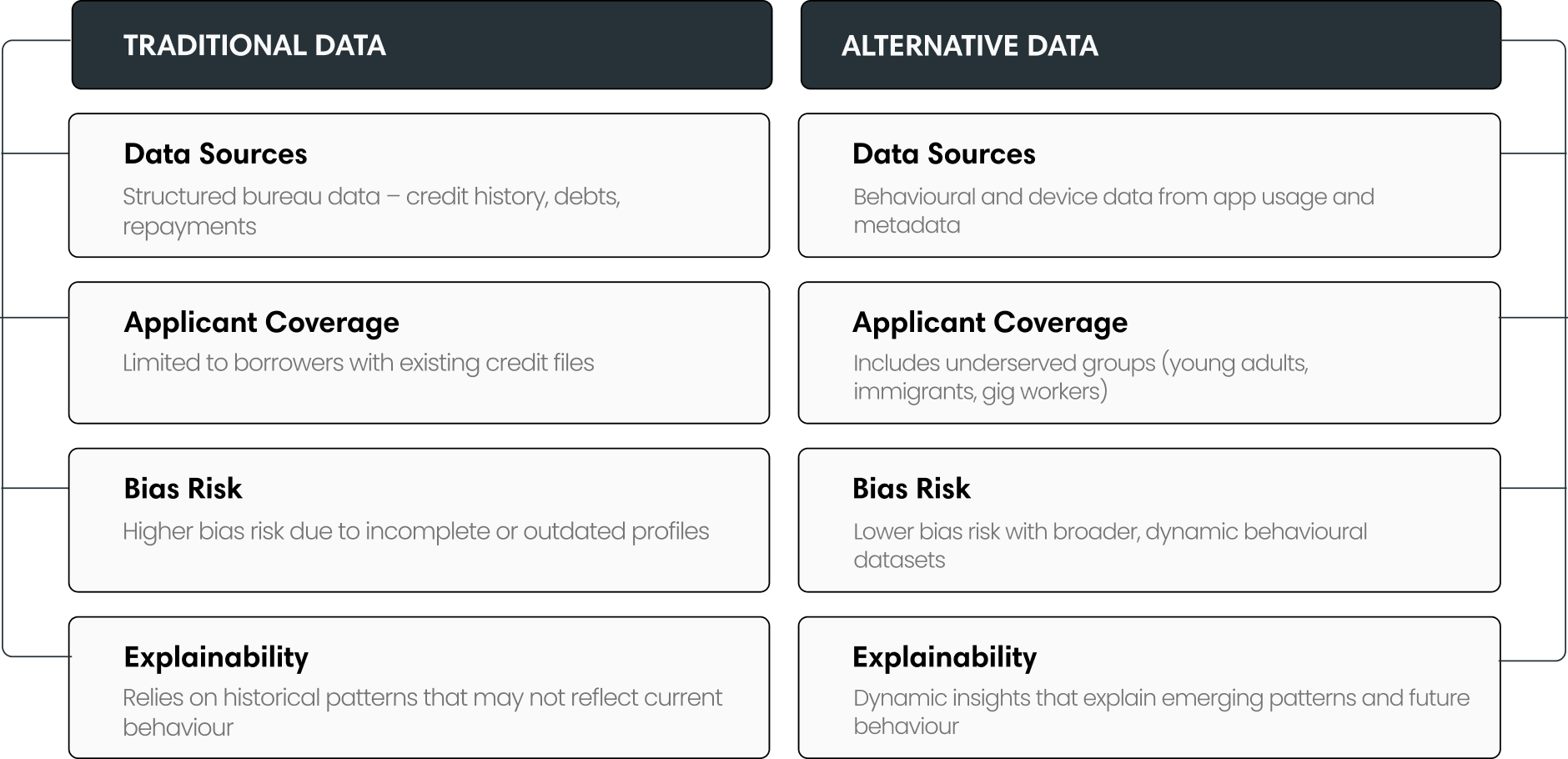

Modelos tradicionales vs alternativos de credit risk scoring

Los modelos tradicionales de credit risk scoring dependen principalmente de data estructurada de burós de crédito. Esto incluye historial crediticio, registros de repago de préstamos, deudas vigentes y registros públicos.

Estos modelos proporcionan una evaluación confiable de solvencia crediticia basada en comportamientos financieros establecidos. Sin embargo, su alcance se limita a personas con expedientes crediticios existentes, excluyendo efectivamente a solicitantes thin-file o no-file. La velocidad de decisión en el scoring tradicional varía, pero a menudo involucra procesamiento por lotes, lo que puede retrasar resultados.

Los modelos alternativos de credit risk scoring incorporan una gama más amplia de distintas fuentes de data alternativa, desde biometría comportamental hasta data de uso de apps.

Al utilizar data en tiempo real o casi real, los métodos de scoring alternativo permiten una toma de decisiones más rápida y dinámica. Esta agilidad es ideal para entornos de lending digital que requieren aprobaciones de crédito rápidas. La escalabilidad mejora a medida que los modelos pueden procesar datasets vastos y diversos, adaptándose a nuevas fuentes de data y comportamientos de los solicitantes.

La cobertura de solicitantes es un diferenciador clave. Los modelos tradicionales atienden predominantemente a solicitantes con historiales crediticios establecidos.

En contraste, los modelos alternativos extienden servicios financieros a poblaciones desatendidas como adultos jóvenes, inmigrantes, trabajadores de gig economy y personas en mercados emergentes. Esta inclusividad amplía el mercado de lending y promueve la inclusión financiera.

El proceso de credit risk scoring de Credolab explicado

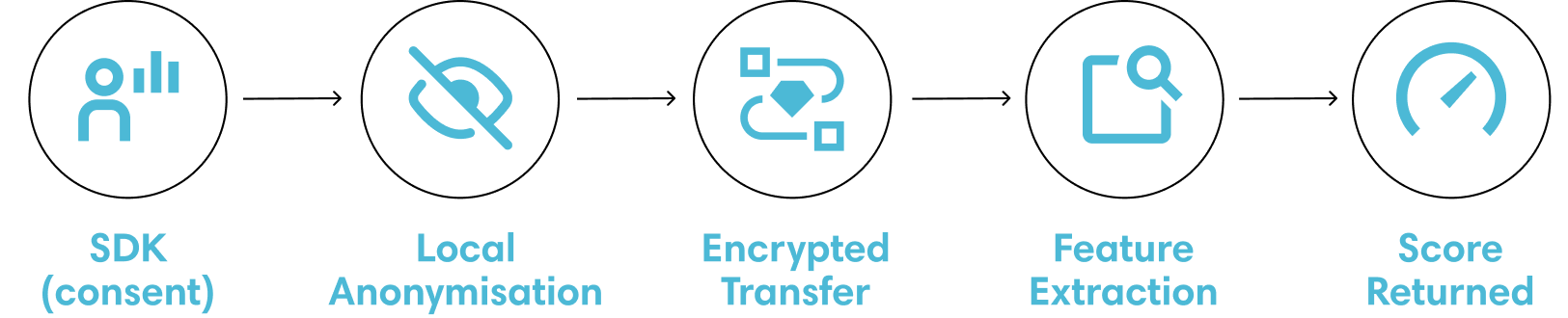

El proceso de credit risk scoring de Credolab comienza con su SDK propietario embebido en las apps o formularios en línea de los lenders. Este SDK recolecta únicamente metadata comportamental y de dispositivo anonimizada y de primera parte de usuarios que han dado consentimiento explícito. No se accede ni almacena información personal identificable (PII), asegurando pleno cumplimiento de privacidad.

La data recolectada incluye señales del dispositivo, propiedad e instalación de apps, detalles de red y data comportamental del formulario de solicitud, que se cifran y transmiten de forma segura a los servidores de Credolab. Esta metadata se procesa después mediante modelos avanzados de machine learning que analizan más de 11 millones de features para identificar patrones comportamentales vinculados al riesgo crediticio.

El motor de scoring de machine learning refina continuamente su precisión al entrenarse con data de repago de los lenders. El credit risk score final se entrega de vuelta a los lenders en tiempo real, permitiendo decisiones de crédito rápidas e informadas.La metodología privacy-first de Credolab asegura cumplimiento con GDPR, CCPA, LGPD y otras regulaciones globales de privacidad. La empresa recolecta metadata anonimizada y no PII de usuarios, con consentimiento de privacidad, garantizando que nunca se acceda ni procese data personal.

Su infraestructura escalable soporta procesamiento de alto volumen, haciéndola adecuada para lenders de todos los tamaños. Aprovecha una arquitectura cloud y SDKs modulares que permiten integración fluida y manejo rápido de grandes volúmenes de data sin degradación de performance.

Este enfoque combina recolección segura de data alternativa basada en consentimiento y permisos con potente analítica de riesgo, mejorando el acceso al crédito mientras protege la privacidad del usuario y reduce el riesgo para los lenders.

Cómo AI/machine learning está mejorando el credit risk scoring

AI y machine learning han transformado el credit risk scoring al permitir evaluaciones más rápidas, precisas y adaptativas que van más allá de la data y métodos tradicionales.

Estas tecnologías aprovechan fuentes de data vastas y variadas, descubren patrones complejos y aprenden continuamente de nueva información. Sin embargo, con la creciente complejidad de los modelos viene el reto de la interpretabilidad del modelo.

AI en credit scoring y cómo evitar el “efecto caja negra”

El credit scoring impulsado por AI ha transformado el lending al mejorar la precisión predictiva. Sin embargo, los modelos complejos suelen enfrentar el problema de “caja negra” o la inexplicabilidad inherente de los modelos de AI, donde el proceso de decisión es opaco y difícil de interpretar.

Esta falta de transparencia plantea retos en industrias reguladas que requieren explicaciones claras para decisiones de crédito. Aunque técnicas como valores SHAP e importancia de features pueden ayudar a interpretar modelos complejos, estas soluciones son difíciles de implementar y normalmente requieren experiencia de data science altamente avanzada.

Para abordar esto, algunas plataformas de scoring de crédito alternativo usan un proceso de modelado de data basado en técnicas de machine learning que prioriza la explicabilidad estadística desde el inicio, asegurando claridad y transparencia en la toma de decisiones crediticias.

Estas herramientas ayudan a los lenders a entender qué variables influyeron en un score, asegurando cumplimiento y fomentando confianza entre consumidores y reguladores. Por lo tanto, crean un framework transparente para una toma de decisiones ética y explicable.

Aprovechando machine learning para modelos de riesgo crediticio más inteligentes

Machine learning permite la creación de modelos de riesgo crediticio adaptativos y basados en data que superan los métodos estáticos tradicionales.

Los algoritmos de machine learning analizan datasets grandes y diversos, incluyendo fuentes de data alternativa, para detectar patrones sutiles y no lineales vinculados con comportamientos fraudulentos o morosos.

Esto mejora la precisión y permite que los modelos evolucionen rápidamente conforme cambia el comportamiento del solicitante. Además, machine learning acelera los insights al automatizar el procesamiento de data, mejorar la velocidad de predicción de riesgo y permitir scoring personalizado basado en comportamiento individual en lugar de categorías amplias.

En conjunto, estos avances facilitan decisiones de lending más inteligentes, rápidas e inclusivas, manteniendo equidad y cumplimiento regulatorio.

Ejemplo de cálculo de credit risk score

Calcular un credit risk score implica combinar diversos atributos del solicitante en un score numérico que predice la probabilidad de default. Un proceso tradicional y lineal de scoring usualmente incluye estos pasos:

- Recolección de data: Recolectar información clave del solicitante, como historial de pago, deuda vigente, nivel de ingresos, utilización de crédito y consultas crediticias recientes.

- Asignación de pesos: Asignar un peso o score basado en su poder predictivo para cada atributo. Por ejemplo, un historial de pago puntual podría tener un peso positivo alto, mientras que una alta utilización de crédito tendría un peso negativo.

- Cálculo de sub-scores: Multiplicar el valor de cada atributo por su peso correspondiente para calcular sub-scores.

- Suma de scores: Sumar todos los sub-scores para obtener un credit risk score total.

- Interpretación del score: Los scores caen dentro de un rango, por ejemplo, de 300 a 850. Scores más altos indican menor riesgo, mientras que scores más bajos indican mayor riesgo de default.

Por ejemplo, si el peso de historial de pago es +50 para buen historial y el solicitante lo tiene, gana +50 puntos; si la utilización de crédito tiene un peso de -30 y el solicitante tiene alta utilización, pierde 30 puntos.

Los modelos modernos de machine learning como los de Credolab son más complejos y analizan miles de puntos de data no lineales simultáneamente.

Estos puntos se suman para el credit score final que guía a los lenders sobre solvencia crediticia. Este proceso de scoring permite a los lenders clasificar solicitantes objetivamente, establecer límites de crédito y fijar precios de préstamos según el riesgo.

Cómo las plataformas de analítica de riesgo crediticio apoyan a los equipos de riesgo

Las plataformas de analítica de riesgo crediticio ayudan a automatizar la detección, evaluación y scoring de riesgo crediticio mediante análisis avanzado de data y modelos predictivos.

Las funcionalidades clave incluyen dashboards interactivos que proporcionan insights en tiempo real sobre desempeño del portafolio de crédito e indicadores de riesgo. Las capacidades de scoring en tiempo real permiten evaluación instantánea de nuevas solicitudes de crédito o cambios en perfiles de solicitantes, ayudando a los equipos a tomar decisiones rápidas e informadas.

Mientras tanto, una plataforma de gestión de riesgo crediticio integra diversas fuentes de data, combinando fluidamente información financiera tradicional con data alternativa para proporcionar una visión completa del riesgo del solicitante.

Además, herramientas avanzadas de gestión de riesgo crediticio generan reportes detallados y personalizables para monitorear tendencias de riesgo, salud del portafolio y cumplimiento con estándares regulatorios.

La automatización reduce errores manuales y cargas de trabajo al agilizar workflows de riesgo crediticio como procesamiento de solicitudes, actualizaciones de score y generación de alertas por riesgos emergentes. Esto también apoya el cumplimiento al mantener audit trails, aplicar políticas de riesgo consistentes y facilitar requerimientos de reporteo regulatorio.

Beneficios de usar data alternativa en credit risk scoring

La data alternativa ofrece varias ventajas que fortalecen el credit risk scoring. Aumenta el acceso al permitir que los lenders evalúen personas que carecen de historiales crediticios tradicionales extensos, ampliando así oportunidades de crédito para estudiantes, jóvenes profesionales, trabajadores de gig economy, dueños de pequeños negocios y otras poblaciones desatendidas o no bancarizadas.

El scoring en tiempo real basado en data fresca en lugar de data histórica es otro beneficio, ya que la data alternativa refleja comportamiento financiero actual, permitiendo evaluaciones de crédito instantáneas y dinámicas. Esta oportunidad ayuda a los lenders a responder mejor a cambios en la solvencia crediticia de un solicitante.

Además, usar data alternativa reduce el sesgo encontrado en modelos tradicionales de crédito impulsados fuertemente por información crediticia histórica. Al incorporar fuentes de data diversas como pagos de servicios, uso de teléfono móvil y señales comportamentales, el scoring se vuelve más inclusivo y justo, además de preciso.

La data alternativa también ayuda a detectar patrones de fraude y crear perfiles de solicitantes más completos, mejorando la visibilidad de riesgo. Esto reduce el riesgo de default y contribuye a la calidad del portafolio. Además, los lenders pueden adaptar sus productos de forma más efectiva al entender comportamientos matizados de los clientes, llevando a mayor satisfacción y retención.

Aumentar accesibilidad

Permite a los lenders asignar score a clientes thin-file y desatendidos.

Asegurar oportunidad

Usa data en tiempo real para evaluaciones de crédito instantáneas y dinámicas.

Garantizar inclusividad y equidad

Reduce sesgos con fuentes de data diversas y no tradicionales.

Mejorar visibilidad de riesgo

Revela patrones comportamentales y construye perfiles más completos.

Reducir riesgo de default

Mejora la predictividad y fortalece la calidad del portafolio.

Mejorar satisfacción y retención del cliente

Permite productos a la medida mediante insights comportamentales matizados.

Mejores prácticas para un scoring y gestión de riesgo crediticio efectivos

El scoring y la gestión de riesgo crediticio efectivos son críticos para que las instituciones financieras reduzcan defaults de préstamos y mantengan la salud del portafolio. Aquí hay algunos consejos prácticos para optimizar estos procesos:

Definir objetivos claros

Establece objetivos específicos para guiar el diseño del modelo, la selección de data y los workflows.

Usar data de calidad

Incorpora fuentes de data diversas y confiables, y actualízalas regularmente.

Adoptar analítica avanzada

Aprovecha ML y XAI para modelos de riesgo adaptativos, transparentes y compliant.

Implementar scoring en tiempo real

Usa flujos de data en tiempo real para evaluaciones dinámicas y decisiones oportunas.

Asegurar transparencia

Aplica XAI para evitar modelos de caja negra y fortalecer la confianza regulatoria.

Fomentar gobernanza sólida

Establece roles claros, supervisión y revisiones independientes para accountability.

Usar análisis de escenarios y pruebas de estrés

Simula condiciones adversas para identificar vulnerabilidades y ajustar la estrategia.

Promover mejora continua

Monitorea el performance del modelo y refina prácticas para mantener alineación con tendencias.

- Definir objetivos claros: Establecer objetivos específicos para la gestión de crédito y riesgo, como mejorar la precisión, reducir préstamos no productivos o fortalecer la inclusión. Objetivos bien definidos guían el diseño del modelo, la selección de data y la configuración de workflows. Objetivos claros también facilitan la alineación entre equipos y apoyan el seguimiento medible de performance.

- Usar data de calidad: Incorporar fuentes de data diversas y confiables, incluyendo historiales crediticios tradicionales y data alternativa como pagos de servicios o indicadores comportamentales. Evaluar y actualizar regularmente la data para mantener precisión y relevancia. Monitorear continuamente la calidad de data asegura que los modelos se mantengan robustos ante cambios en los comportamientos de solicitantes.

- Adoptar analítica avanzada: Aprovechar machine learning y AI para crear modelos de riesgo adaptativos y matizados que capturen comportamiento complejo del solicitante y relaciones no lineales. Asegurar que los modelos se validen y recalibren regularmente usando data reciente. Incorporar XAI mejora la transparencia del modelo y el cumplimiento regulatorio.

- Implementar scoring en tiempo real: Permitir evaluación dinámica de riesgo integrando flujos de data en tiempo real. Esto permite respuestas rápidas ante cambios en el estado del solicitante, condiciones de mercado o eventos externos, mejorando la mitigación de riesgo. El scoring en tiempo real también apoya decisiones de crédito más personalizadas basadas en perfiles actuales de solicitantes.

- Asegurar transparencia: Evitar modelos de “caja negra” usando técnicas XAI que proporcionen decisiones crediticias claras e interpretables. Los modelos transparentes mejoran el cumplimiento regulatorio y construyen confianza del cliente. Explicaciones claras también ayudan a abordar disputas de clientes y mejorar la comunicación.

- Fomentar gobernanza sólida: Implementar frameworks robustos de gobernanza con roles, responsabilidades y supervisión claros para los procesos de riesgo crediticio. Revisiones independientes periódicas y audit trails aseguran consistencia y accountability. Una gobernanza efectiva apoya la escalación oportuna de riesgos y la aplicación de políticas.

- Usar análisis de escenarios y pruebas de estrés: Simular escenarios económicos adversos para evaluar la resiliencia del portafolio y ajustar estrategias de riesgo proactivamente. Las pruebas de estrés ayudan a identificar vulnerabilidades antes de que impacten el portafolio, permitiendo acciones correctivas preventivas.

- Promover mejora continua: Monitorear regularmente el performance del modelo, capturar feedback y actualizar prácticas de gestión de riesgo para adaptarse a tendencias de mercado y cambios regulatorios en evolución. Una cultura de aprendizaje continuo mejora la predicción de riesgo y mantiene competitiva a la institución.

Estas mejoras aseguran un proceso de gestión de riesgo crediticio completo, confiable y compliant, adecuado para el entorno financiero dinámico actual.

El impacto de negocio de un credit risk scoring más inteligente

Un credit risk scoring más inteligente impulsado por machine learning entrega valor de negocio sustancial en las operaciones de lending. Estos valores incluyen:

- Tasas de aprobación más altas, que surgen conforme los modelos analizan data diversa, incluyendo fuentes alternativas, habilitando acceso a crédito para solicitantes previamente desatendidos o “thin-file”. Esta expansión del alcance de solicitantes aumenta la participación de mercado del lender manteniendo la calidad del portafolio.

- Tasas de default más bajas, resultado de una segmentación de riesgo más precisa, donde los modelos de machine learning capturan dinámicamente comportamientos complejos de solicitantes y condiciones económicas cambiantes. Al identificar patrones de riesgo temprano, los lenders pueden ajustar términos de préstamo, pricing o rechazar solicitudes de alto riesgo, reduciendo pérdidas y mejorando rentabilidad.

- Mejor segmentación de riesgo, que fortalece el performance del portafolio al agrupar solicitantes con mayor precisión según bandas de riesgo crediticio. Esto permite límites de crédito, tasas de interés y estrategias de cobranza a la medida, alineadas con el perfil de riesgo del solicitante, optimizando la asignación de capital.

- Machine learning también apoya un scoring más justo al mitigar sesgos tradicionales inherentes al credit scoring tradicional. Al incorporar data comportamental y financiera alternativa no tradicional, los lenders evalúan la solvencia crediticia de forma más inclusiva, promoviendo inclusión financiera y cumplimiento regulatorio.

Key Takeaways

- Los objetivos claros son esenciales para guiar estrategias de gestión de riesgo crediticio y medir el éxito de forma efectiva.

- La data diversa y de alta calidad mejora la precisión y relevancia del modelo a lo largo del tiempo.

- La analítica avanzada como machine learning permite modelos de riesgo más precisos y adaptativos.

- El scoring en tiempo real apoya decisiones de crédito oportunas y personalizadas.Los modelos transparentes construyen confianza y aseguran cumplimiento regulatorio.

- La gobernanza sólida y accountability clara mantienen una gestión de riesgo consistente.

- La mejora continua fomenta resiliencia y capacidad de respuesta ante cambios de mercado y regulación.

Estas mejores prácticas fortalecen colectivamente el scoring y la gestión de riesgo crediticio, llevando a decisiones más precisas, menores defaults y mayor inclusión financiera en el entorno dinámico actual de lending.

¿Cómo puede ayudar Credolab con la evaluación de riesgo crediticio?

Credolab ayuda a las instituciones financieras a fortalecer la evaluación de riesgo crediticio mediante integración fluida de SDK, analítica avanzada de data alternativa y modelos de scoring privacy-first.

Sus SDKs ligeros para Android, iOS y web son fáciles de embeber con impacto mínimo en el performance de apps o sitios web, permitiendo despliegue rápido y captura de data en sesión y tiempo real. Credolab recolecta únicamente metadata comportamental anonimizada y no PII, con consentimiento de privacidad, desde dispositivos móviles e interacciones web de los usuarios.

Esta data incluye patrones de uso, configuración del dispositivo y gestos de interfaz, que se procesan mediante modelos propietarios de machine learning. Estos modelos generan scores de riesgo precisos y predictivos que mejoran decisiones de crédito incluso para solicitantes con historial crediticio tradicional limitado.

La privacidad y el cumplimiento son centrales en el enfoque de Credolab, asegurando adherencia a GDPR, CCPA, LGPD y otras regulaciones de protección de data. Los clientes mantienen control total sobre la data recolectada, con consentimiento del usuario requerido antes de cualquier procesamiento de información.

La tecnología segura y escalable de Credolab mejora la predicción de riesgo y reduce tasas de default, y también apoya mayor inclusión financiera al proporcionar a los lenders insights más profundos desde fuentes de data alternativa.

Credolab en acción

Insights basados en comportamiento y dispositivo impulsando resultados crediticios medibles.

Nueva tasa de aprobación proyectada

comparada con tu baseline actual de aprobación.

Un lender digital líder integró el score de metadata comportamental de Credolab para fortalecer la evaluación de riesgo en etapas tempranas y ampliar aprobaciones seguras.

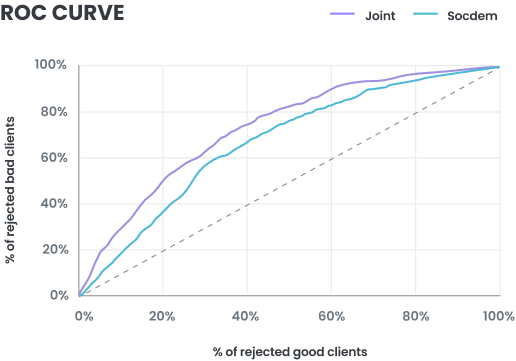

Préstamos de consumo en Colombia

- Gini score 21.2

- Aumentó el poder predictivo en 20%

- Mejoró la detección de falsos positivos al rechazar 30%, incluyendo solicitantes de riesgo

- Disminuyó las tasas de malos en 6.67%

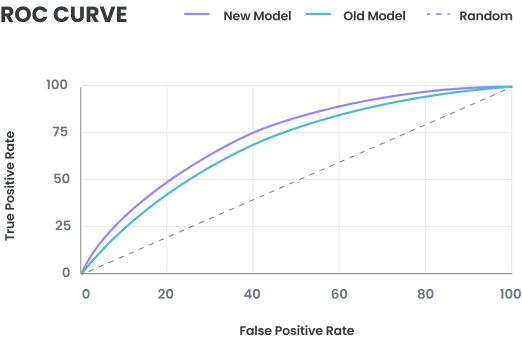

Neobanco en Filipinas

- Gini 0.29 standalone

- Gini 0.35 con Credolab

- Gini 0.42 modelo conjunto

- Aumentó el poder predictivo en 45%

- Disminuyó las tasas de default en 50%

Conclusión

Una evaluación efectiva de riesgo crediticio combina la evaluación estructurada de la solvencia crediticia del solicitante con la gestión continua de riesgo para proteger la estabilidad financiera de las instituciones.

Integrar scorecards tradicionales con data alternativa y modelos impulsados por AI permite un análisis de riesgo más preciso y dinámico. La recolección de data consciente de privacidad y el cumplimiento con regulaciones en evolución siguen siendo fundamentales.

Las instituciones financieras que se adaptan a estos avances se posicionan para un crecimiento sostenible y ventaja competitiva en un panorama de lending que se digitaliza rápidamente.

FAQs

¿Qué es un análisis de riesgo crediticio?

El análisis de riesgo crediticio evalúa la probabilidad de que un solicitante caiga en default sobre sus obligaciones de deuda. Implica examinar salud financiera, historial crediticio, flujos de efectivo y calidad de colateral para predecir pérdidas potenciales y asegurar decisiones de crédito informadas.

¿Cuáles son las 5 evaluaciones de riesgo crediticio?

Las cinco evaluaciones clave de riesgo crediticio son Character, la confiabilidad del solicitante; Capacity, la capacidad de repago; Capital, el patrimonio neto del solicitante; Collateral, los activos que garantizan el crédito; y Conditions, los factores económicos e industriales que impactan el repago.

¿Cuál es el proceso de gestión de riesgo crediticio?

La gestión de riesgo crediticio implica identificar, evaluar, mitigar, monitorear y controlar riesgos crediticios mediante políticas y procesos para minimizar pérdidas mientras se apoya lending rentable.

¿Qué es el modelo de credit risk scoring?

Un modelo de credit risk scoring usa métodos estadísticos o de machine learning para cuantificar el riesgo del solicitante al analizar diversos factores financieros y no financieros, produciendo un score numérico que predice la probabilidad de default.

¿Cómo mejora machine learning el análisis de riesgo crediticio?

Machine learning mejora el análisis de riesgo crediticio al detectar patrones complejos, incorporar data alternativa, adaptarse rápidamente a nueva información y proporcionar predicciones de riesgo más precisas, dinámicas e inclusivas.

¿Cómo calcular un credit risk score?

Los credit risk scores se calculan asignando pesos a atributos del solicitante como historial de pago y niveles de deuda, multiplicándolos por valores y sumándolos para obtener un score total que indica solvencia crediticia.